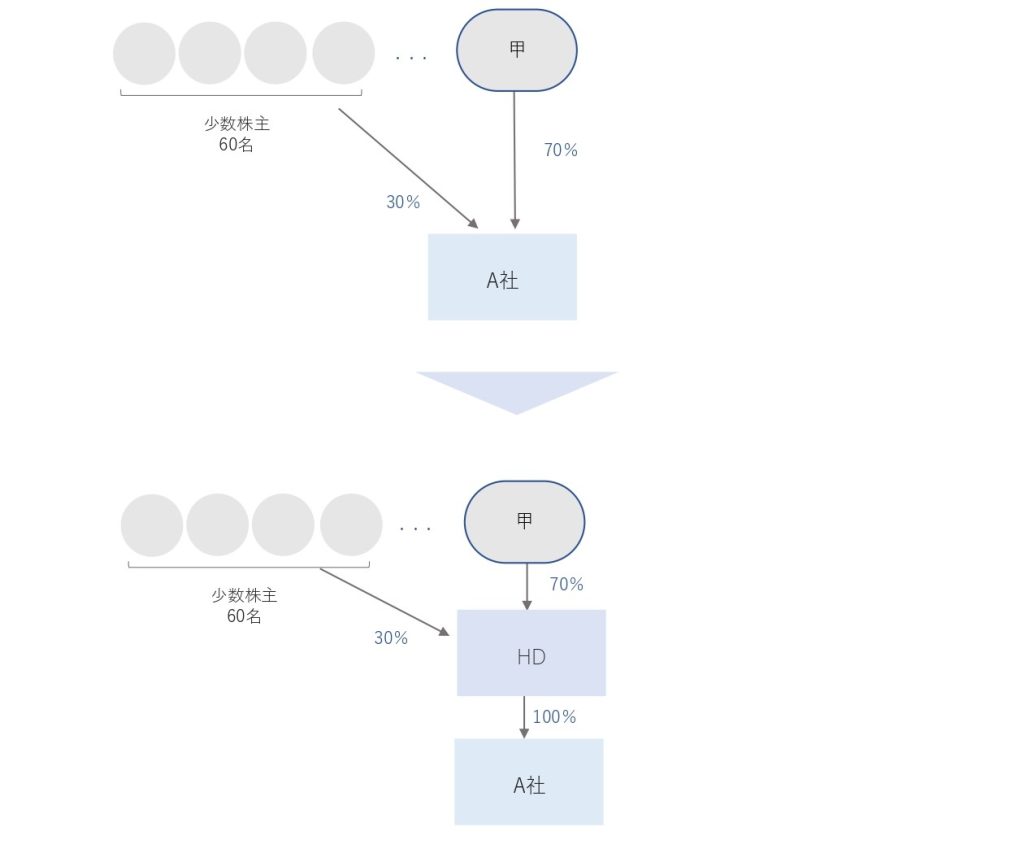

NO.32<税務Q&A_事業承継>当社(A社)は、単独株式移転により、A社をHDの100%子会社にすることを検討しています。だだし、その場合、株式移転直後に少数株主の税務上の株価(配当還元価額)が大幅に上昇し、相続・贈与の際に不利な影響を与える結果となってしまいます。何か解決方法があれば教えてください。

Category:

■ 事業承継Q&Aについて

一案として、A社がHDから無償で自己株式を取得し、配当還元価額を引き下げる方法が考えられます。

HDとA社には完全支配関係がありますので、グループ法人税制により、A社が無償でHDから自己株式を取得した場合に、HDの方で取得された部分に対応する資本金等の額が減少されることになり、配当還元価額を引き下げることができます。

なお、その他の留意点は、①HD社とA社ともに、法人税の負担は生じないこと、②純粋持株会社の場合は、株式保有特定会社に該当する可能性があり、その場合、甲の相続税法上の株価が上昇するため、株価対策が必要となる可能性があること、です。

税務上の仕訳イメージ(HD社)

資本金等の額 ××× / A社株式 ×××